Entender la diferencia entre los tipos de deuda es clave para alcanzar objetivos económicos y proteger tu bienestar financiero. No todas las obligaciones de pago generan el mismo resultado: unas construyen futuro, otras erosionan el presente.

Definición y concepto fundamental

La forma en que utilizas un préstamo determina si es una herramienta aliada o un lastre. Por eso, no basta con fijarse en la tasa de interés; lo realmente importante es el destino del dinero en cada caso.

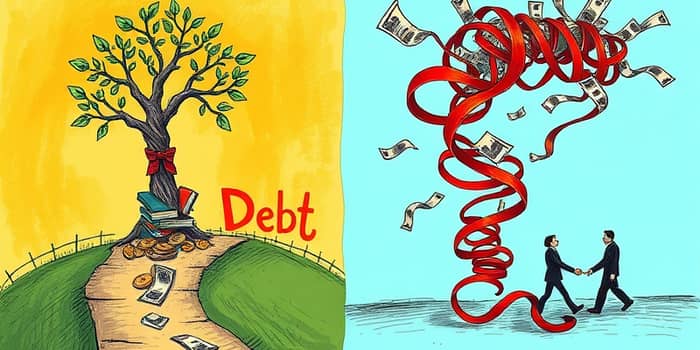

Una deuda buena se caracteriza porque financia la adquisición de activos que a su vez generan ingresos o aumentan su valor con el tiempo. Por el contrario, una deuda mala financia gastos de consumo que no revierten beneficios económicos y pueden dañar tus finanzas.

Características de las deudas buenas

Las deudas beneficiosas comparten varias peculiaridades que las hacen aliado de tu crecimiento patrimonial:

- Permiten adquirir un bien que conserva o aumenta su valor.

- Generan ingresos o beneficios futuros de manera previsible.

- Ofrecen tasas de interés bajas y plazos adecuados a tus ingresos.

- Mejoran tus flujos de caja y potencian tu capacidad de ahorro.

- Contribuyen a mejorar la situación financiera y a ampliar tu patrimonio.

Características de las deudas malas

A diferencia de las anteriores, las deudas destructivas tienen un impacto negativo a largo plazo. Estas son sus señas de identidad:

- Financian compras de consumo que no generan retorno a futuro.

- Tienen tasas de interés altas y condiciones poco favorables.

- Conducen al sobreendeudamiento y al deterioro del historial crediticio.

- Limitan tu libertad financiera y empeoran tu capacidad de ahorro.

- No reportan un beneficio duradero más allá del consumo inicial.

Ejemplos y comparativa práctica

Para entender mejor cómo se manifiesta cada tipo de deuda en el día a día, revisa la siguiente tabla:

Ambos bloques ilustran cómo el propósito de la deuda define su efecto: crecimiento frente a erosión.

Impacto en tu puntaje crediticio

Llevar un control responsable de tus compromisos de pago es fundamental para construir un buen historial. Cada cuota abonada a tiempo refuerza tu confianza ante entidades financieras.

El manejo responsable de deuda buena pagada responsablemente aumenta tu puntuación, mientras que el impago o el uso excesivo de crédito encarece futuros préstamos o te los niega.

Niveles y matices de la deuda

No todas las deudas malas tienen la misma gravedad. Existen grados: una hipoteca razonable para vivienda puede estar lejos de ser destructiva, mientras que un préstamo para un capricho fuera de tu alcance es claramente perjudicial.

Comprender estos matices te ayudará a priorizar el pago y a evitar decisiones impulsivas que comprometan tu estabilidad.

Recomendaciones finales

Para mejorar tu salud financiera y aprovechar las deudas positivas, sigue estas pautas:

- Edúcate financieramente: aprende sobre ahorro, inversión, presupuesto e interés.

- Analiza siempre el propósito del préstamo antes de comprometerte.

- Evita las tasas de interés excesivas y los plazos que superen tu capacidad de pago.

- Lleva un registro de tus obligaciones y prioriza el pago de aquellas deudas destructivas.

- Mantén un fondo de emergencia para imprevistos y reducir la necesidad de préstamos urgentes.

Recordar que no todas las deudas son iguales es el primer paso para tomar decisiones financieras más acertadas y mantener buena salud financiera. Con disciplina y conocimiento podrás convertir las deudas buenas en motores de crecimiento y eliminar aquellas que solo drenan tus recursos.

Referencias

- https://www.comfama.com/finanzas/educacion-financiera/deudas-buenas-y-malas/

- https://www.equifax.com/personal/education/espanol/articles/-/learn/comprendiendo-las-diferencias-entre-deuda-buena-vs-deuda-mala/

- https://segurosypensionesparatodos.fundacionmapfre.org/blog/deuda-buena-deuda-mala-diferencia/

- https://preahorro.com/deuda/deuda-buena-y-deuda-mala-hay-diferencia/

- https://www.wtwco.com/es-es/insights/2022/03/diferencias-entre-deuda-buena-y-mala

- https://www.vivus.es/blog/deudas-buenas-vs-deudas-malas

- https://www.bineo.com/blog/finanzas/tipos-de-deudas

- https://credito.plazo.es/blog/deuda-buena-y-deuda-mala-aprende-a-distinguirlas/